Médis Porte du Royannais

Le budget et la fiscalité

Connaître le fonctionnement du budget communal.

Compte administratif 2020

Le compte administratif retrace la réalisation entre le 1er janvier et le 31 décembre des dépenses et des recettes prévues dans le budget primitif, le budget supplémentaire et les décisions modificatives.

L’année 2020 reste marquée par les effets de la crise de la Covid-19, aussi bien sur ses dépenses que sur ses recettes et par un déficit précédent et reporté de 257 297 €.

Cependant, les efforts de sobriété menés dans les dépenses de fonctionnement permettent de faire face aux impacts de la crise sanitaire, de finir l’exercice 2020 avec un excédent de 305 666 € ( + 617 144,34 € d’excédent en section de fonctionnement, – 311 478,37 € de déficit en section d’investissement) et de prévoir pour l’année 2021 un plan d’investissement raisonnable.

Afin de poursuivre la démarche de sobriété dans la gestion des finances publiques, le budget primitif pour l’année 2021 reste dans la maîtrise des dépenses de fonctionnement tout en maintenant le niveau et la qualité des services rendus aux Médisais, de contenir la dette en limitant le recours à l’emprunt et de mobiliser des subventions auprès de l’Etat, de la Région, du Conseil Départemental et de la CARA chaque fois que possible.

Budget primitif 2021

Document Prévisionnel qui fait apparaître toutes les opérations de dépenses et de recettes de la commune pour l’année à venir.

Il répond à des principes obligatoires tes que :

- L’annualité (c’est un engagement pour une seule année)

- L’unité (unique document de prévision budgétaire)

- L’équilibre (la somme des dépenses doit obligatoirement être égale à la somme de recettes)

Aucune dépense ne pourra être autorisée, ni aucune recette encaissée, si elle n’est pas mentionnée dans ce document. Le budget primitif peut être consulté sur simple demande au secrétariat de la mairie aux heures d’ouverture des bureaux.

Le budget s’articule autour de deux sections : les sections de fonctionnement et d’investissement structurent le budget de notre collectivité. D’un côté, la gestion des affaires courantes (ou section de fonctionnement), incluant notamment le versement des salaires aux agents de la commune ; de l’autre, la section d’investissement qui a vocation à préparer l’avenir.

La section de fonctionnement

Elle permet à notre collectivité d’assurer le quotidien, elle regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux.

Cette section pourrait être comparée au budget d’une famille : le salaire des parents d’un côté et toutes les dépenses quotidiennes de l’autre (alimentation, loisirs, santé, impôts, remboursement des crédits…)

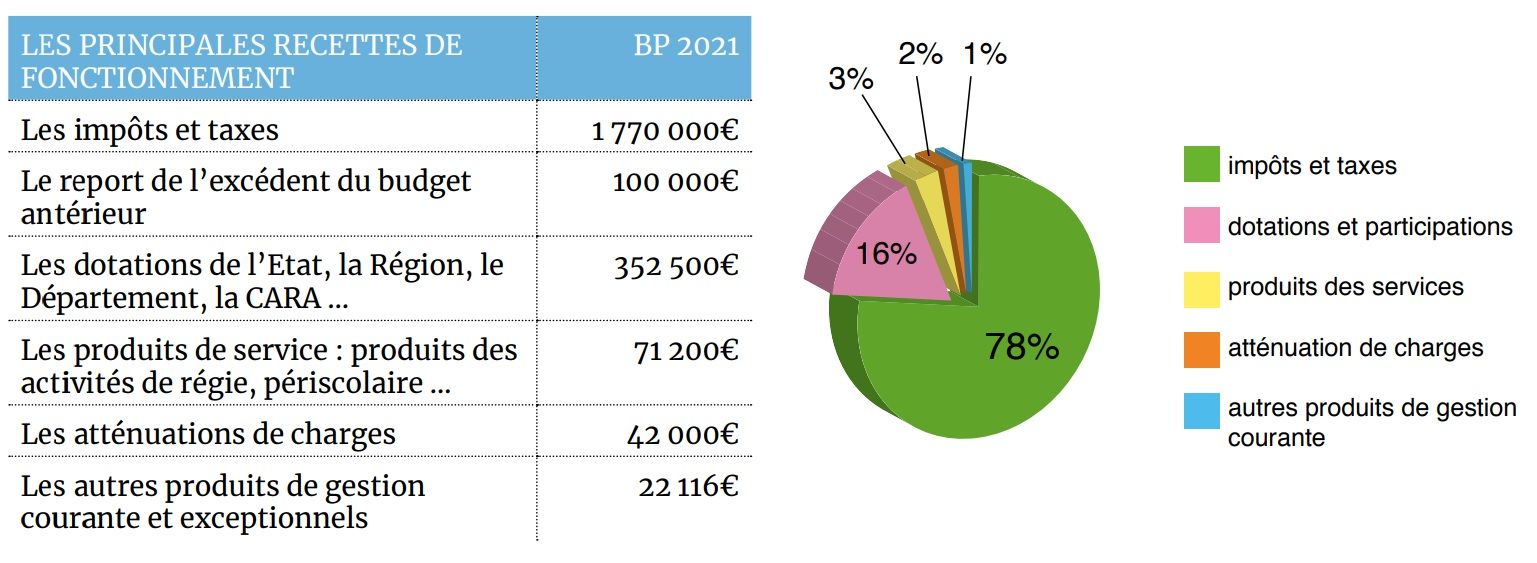

Au budget primitif 2021, la section de fonctionnement a été équilibrée à 2 357 816 €, en voici les postes clefs.

Les recettes de fonctionnement :

Elles correspondent aux sommes encaissées au titre des prestations fournies à la population (cantine, garderie, activités périscolaires, recettes des festivités et manifestations communales, …), aux impôts locaux, aux dotations versées par l’Etat, à diverses subventions.

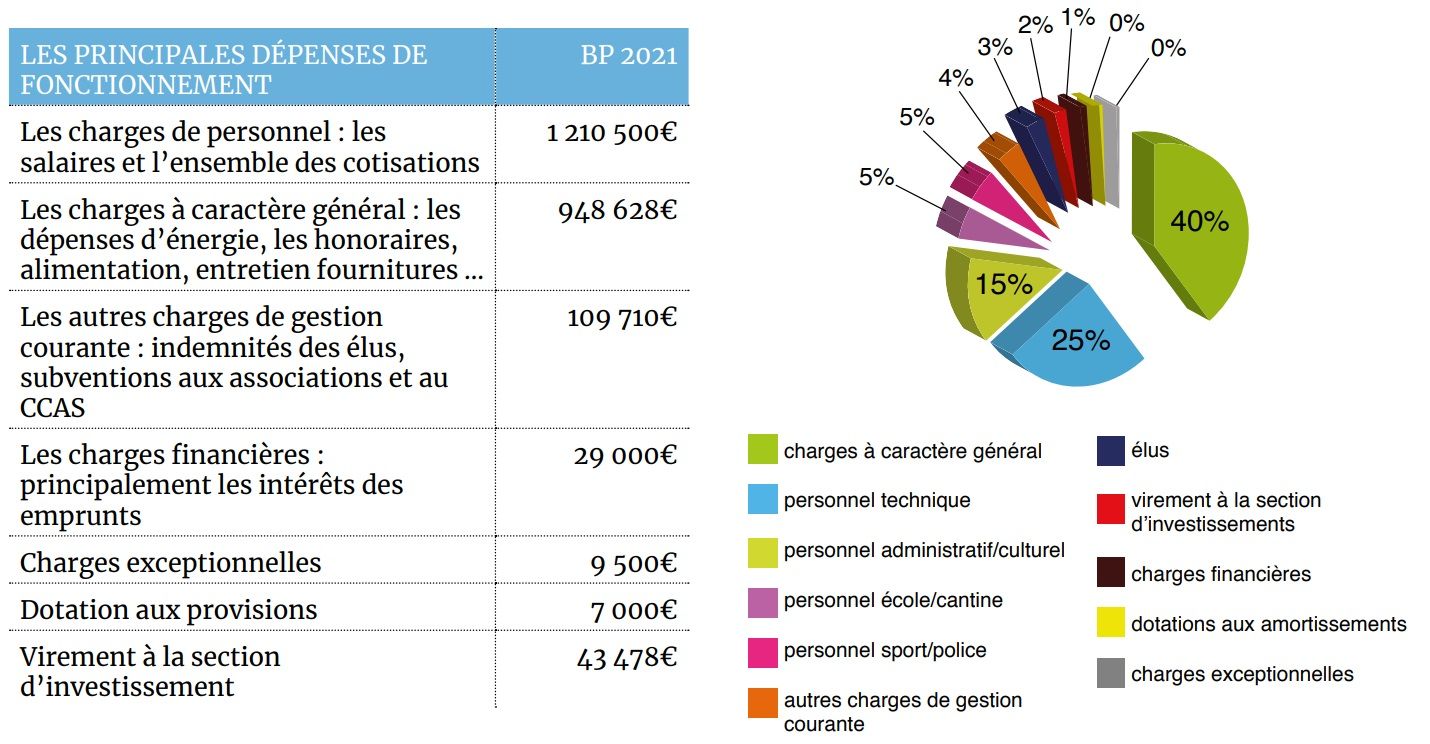

Les dépenses de fonctionnement :

Elles sont constituées par les salaires du personnel municipal, l’entretien et la consommation des bâtiments communaux, les achats de matière première et de fournitures, les prestations de services effectuées, les subventions versées aux associations et les intérêts des emprunts à payer.

- Au final, l’écart entre le volume total des recettes de fonctionnement et celui des dépenses de fonctionnement constitue l’autofinancement, c’est-à-dire la capacité de la commune à financer elle-même ses projets d’investissement sans recourir nécessairement à un emprunt nouveau.

- A retenir : La section de fonctionnement étant toujours bénéficiaire, son « résultat » constituera la recette complémentaire destinée à la section d’investissement. Mieux sera tenu le budget de fonctionnement, plus la commune aura de possibilité d’investir !

- A noter : Dans le contexte sanitaire difficile, la commune a fait le choix de poursuivre son accompagnement fort du tissu associatif avec 19 000 € de subventions prévues en 2021. La commune a maintenu le niveau global de subventions, malgré la baisse d’activité de certaines associations. Dans le même esprit, même si des activités ont été annulées du fait de la crise sanitaire, le budget du service jeunesse a été maintenu à l’identique afin de préparer la reprise des activités.

La section d’investissement

Le budget d’investissement prépare l’avenir, il est lié aux projets de la commune à moyen long terme. Pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule, …

Le budget d’investissement de la commune regroupe : les recettes d’investissement et les dépenses d’investissement

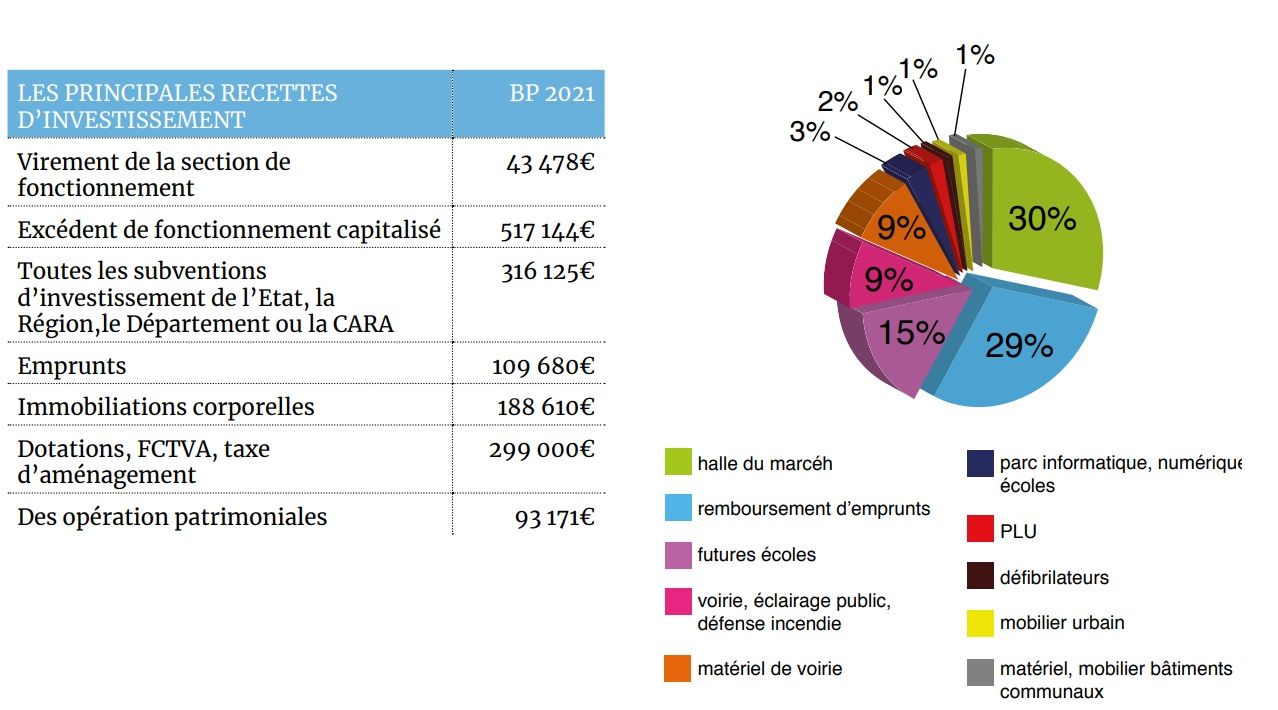

Les recettes d’investissement : deux types de recettes coexistent : les recettes dites patrimoniales telles que les recettes perçues en lien avec les permis de construire (taxe d’aménagement) et les subventions d’investissement perçues en lien avec les projets d’investissement retenus (par exemple : des subventions relatives à la construction d’un nouveau bâtiment communal, à la réfection du réseau d’éclairage public…).

Le budget primitif de cette section présente un équilibre à 1 567 208€

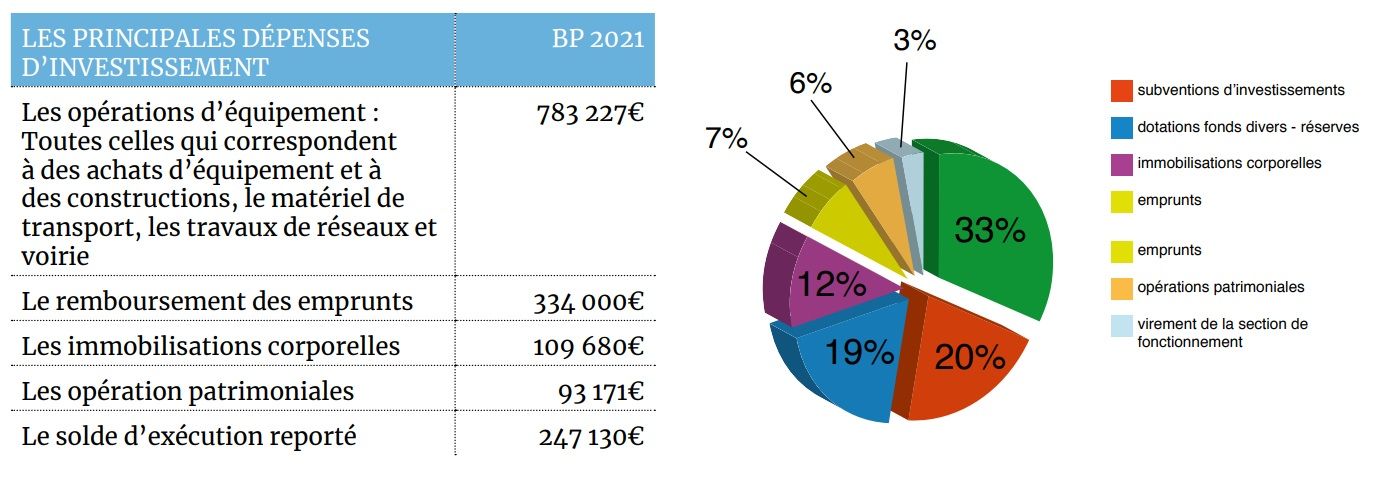

Les dépenses d’investissement : Les recettes de la section investissement nous permettront de répondre aux dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité. Il s’agit notamment des acquisitions de mobilier, de matériel, d’informatique, de véhicules, de biens immobiliers, d’études et de travaux soit sur des structures déjà existantes, soit sur des structures en cours de création.

Au cours de l’année, nous pourrons, si besoin, apporter des modifications au budget prévisionnel (travaux imprévus, retard pris sur un chantier…) Ces « décisions modificatives » seront validées en conseil municipal.

Tous ces éléments seront repris pour clôturer l’année, afin d’établir le « compte administratif ». C’est ce compte qui permettra l’affectation du résultat de l’année au budget d’investissement prévisionnel de l’année suivante.

Tous ces équilibres sont ténus et nous voyons bien qu’ils dépendent en grande partie des orientations prises pas l’Etat, notamment en ce qui concerne les dotations, mais aussi les budgets que l’Etat, la Région, le Département peuvent ou non mettre dans les diverses subventions auxquelles une commune pourrait prétendre pour tous types d’investissements.